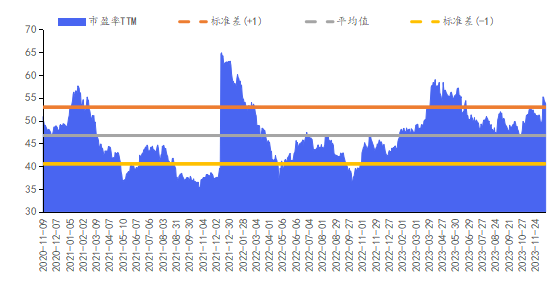

数字经济指数历史估值

来源:Wind,截至2023年12月15日

上周,市场主要指数呈现下跌态势。具体来看,上证指数下跌0.91%,沪深300指数下跌1.70%,深证成指下跌1.76%,创业板指下跌2.31%,数字经济指数下跌0.81%。行业方面,上周13个申万一级行业上涨,18个申万一级行业下跌,涨幅居首行业主要集中在传媒、纺织服装、煤炭等,跌幅居首行业主要集中在食品饮料、电力设备、通信等。数字经济相关行业中,据申万一级行业统计,传媒排名第2位(2.47%),电子排名第22位(-1.01%),计算机排名第24位(-1.48%),通信排名第29位(2.33%)。

北京时间12月14日凌晨,美联储公布12月的议息会议决议,联邦基金利率目标区间维持5.25%-5.50%不变。国内来看,11月经济运行总体表现依然相对平稳:投资方面,房地产投资仍大,基建投资保持平稳,制造业投资上行;进出口方面,基数影响下出口同比增速转正,进口同比不及预期,反映内需仍然较弱;消费方面,虽然11月社零同比再次提升,但主要系去年同期低基数额作用,环比看,11月社零环比与历年同月相对依然较低,结合11月核心通胀环比明显弱于季节性,显示消费动能仍需进一步修复。

12月8日召开的中央经济工作会议在总体的经济政策基调上依然强调要加大宏观调控力度,并特别指出明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节。往后看,经济的进一步企稳复苏仍需稳增长政策持续发力。预计2023年全年GDP增速录得+5.2%左右。华安基金指数与量化投资部对于市场保持积极,建议积极关注数字经济相关行业的投资机会。具体行业分析如下:

1、电子:

上周电子行业跑赢大盘,沪深300指数下跌1.70%,申万电子指数下跌1.01%,行业整体跑赢沪深300指数0.70个百分点,涨跌幅在申万一级行业中排第22位,PE(TTM)为45.52倍。子板块上周涨跌:消费电子-0.11%、电子化学品Ⅱ-0.63%、半导体-0.78%、其他电子Ⅱ-1.02%、元件-1.48%、光学光电子-2.40%。2025年全球半导体设备总销售额预计达1240亿美元。东京时间2023年12月12日, SEMI发布《年终总半导体设备预测报告》,预计半导体制造设备全球总销售额在2023年达到1000亿美元,同比收缩6.1%,预计半导体制造设备将在2024年恢复增长,2025年达到1240亿美元。11月集成电路进口额增速年内首次转正,进口量连续3个月增长。展望明年,Vision Pro、AI PC等带领消费电子新增长极爆发,AI相关芯片需求强劲,对CoWoS、HBM等产业链拉动较大。中长期看,国内半导体产业链自主可控进程加速。建议关注上游设备、材料、零部件的国产替代,AI技术驱动的高性能芯片和先进封装需求,以及消费电子复苏带来的板块修复和华为产业链投资机会。

2、通信:

上周通信行业跑输大盘,沪深300指数下跌1.70%,申万通信指数下跌2.33%,行业整体跑输沪深300指数0.63个百分点,涨跌幅在申万一级行业中排第29位,PE(TTM)为29.27倍。子板块上周涨跌:通信服务-1.11%、通信设备-3.01%。Intel2023新品发布会带来酷睿Ultra,开启AIPC新时代。Intel同时发布了服务器芯片Emerald Rapids,Gaudi3也有望明年亮相。Emerald Rapids的推出有望激励互联网和运营商采购新服务器平台,带动资本开支恢复;Gaudi3较上代带宽翻倍,或带来800GbE光模块需求。华安基金指数与量化投资部认为,AI需求仍然强劲,科技巨头自研、Intel、AMD也将带来可观800G光模块需求。

3、计算机:

上周计算机行业跑赢大盘,沪深300指数下跌1.70%,申万计算机指数下跌1.48%,行业整体跑赢沪深300指数0.22个百分点,涨跌幅在申万一级行业中排第24位,PE(TTM)为63.54倍。子板块上周涨跌:计算机设备-1.06%、IT服务Ⅱ-1.23%、软件开发-1.92%。12月15日,国家发改委官网发布《“数据要素×”三年行动计划(2024—2026年)(征求意见稿)》。《征求意见稿》提出了“到2026年底,打造300个以上示范性强、显示度高、带动性广的典型应用场景,数据产业年均增速超过20%,数据交易规模增长1倍”的总体目标,并提出数据要素×智能制造、智慧农业等12个领域的重点行动。此前11月25日国家数据局在2023全球数商大会上表示,国家数据局将围绕发挥数据要素乘数作用,与相关部门一道研究实施“数据要素×”行动。华安基金指数与量化投资部认为,数据要素领域的顶层设计进一步细化完善,有望催化产业加速落地。

4、传媒:

上周传媒行业跑赢大盘,沪深300指数下跌1.70%,申万传媒指数上涨2.47%,行业整体跑赢沪深300指数4.17个百分点,涨跌幅在申万一级行业中排第2位,PE(TTM)为42.15倍。子板块上周涨跌:出版6.49%、广告营销3.80%、电视广播Ⅱ2.92%、影视院线2.81%、游戏Ⅱ0.68%、数字媒体-0.48%。《2023年中国游戏产业报告》正式发布,2023年中国游戏市场实际销售收入为3030亿元(yoy +14%),首次突破3000亿关口,同比2021年增长2%分类别看,移动游戏收入2269亿元(yoy +18%)、客户端游戏收入663亿元(yoy +8%)、主机游戏29亿元(yoy +23%)。华安基金指数与量化投资部认为,游戏行业基本面逐渐修复景气向好估值侧目前多数公司23年估值在15~20xPE,24年估值在13~18xPE,板块处于合理估值区间,看好游戏板块业绩逐渐兑现,多模态能力强化有望加速行业效率提升。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

本文地址:http://www.chinaxhk.net/finance/46674.html - 转载请保留原文链接。| 免责声明:本文转载上述内容出于传递更多信息之目的,不代表本网的观点和立场,故本网对其真实性不负责,也不构成任何其他建议;本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |